-

La financiarisation de l’accumulation

La financiarisation de l’accumulation, par John Bellamy Foster

Publié 6 juin 2011

John Bellamy Foster est professeur de sociologie à l’Université de l’Oregon.

Source : Monthly Review

Traduit de l’anglais par Marc Harpon pour Changement de Société.

John Bellamy Foster est professeur de sociologie à l’Université de l’Oregon. Il fait partie des éditeurs de la Monthly Review. Cet article est une version remaniée d’une conférence faite par l’auteur à la Quinzième Conférence Nationale sur l’Economie, organisée par la Société d’Economie Politique Brésilienne à l’Université de Maranhão, à São Luis le 3 Juin 2010. Initialement publiée en plusieurs fois, cette traduction, enfin complète, est donnée dans son intégralité ci-dessous. (Note de Marc Harpon)

En 1997, dans son dernier article publié, Paul Sweezy faisait référence à « la financiarisation du processus d’accumulation du capital » qu’il présentait comme l’une des trois principales tendances économiques au tournant du siècle (les autres étant la croissance du pouvoir des monopoles et la stagnation). (2). Les lecteurs familiers de la théorie économique comprendront que la formule était conçue pour être paradoxale. Toutes les traditions de la théorie économique, à des degrés divers, ont cherché à séparer analytiquement le rôle de la finance de celui de « l’économie réelle ». L’accumulation est conçue comme une formation authentique de capital, qui augmente la production totale de marchandises, au contraire de la valorisation des titres financiers, qui augmente la richesse nominale mais pas la production. En mettant en lumière la financiarisation de l’accumulation, Sweezy signalait donc ce qu’on peut regarder comme « l’énigme du capital » de notre époque. (3)

En effet, la finance a toujours joué un rôle central, même indispensable, dans l’accumulation du capital. Jospeh Schumpeter a décrit la création ad hoc de crédit comme une des traits définissant le capitalisme. « Le marché de l’argent », ajoutait-il, « est toujours […] le quartier général du système capitaliste. » (4). Pourtant quelque chose a changé dans la nature du capitalisme durant les dernières décennies du vingtième siècle. L’accumulation- la formation réelle de capital dans le domaine des biens et des services- a été de plus en plus subordonnée à la finance.

La peur bien connue de Keynes que la finance en vienne à dominer la production s’est finalement concrétisée.

Quand Sweezy a fait cette observation concernant la financiarisation de l’accumulation du capital, il y a plus de dix ans, il n’a attiré que peu d’attention. Mais aujourd’hui, après la plus grande crise économique et financière depuis la Grande Dépression, nous ne pouvons plus ignorer les questions qu’il soulève. Plus que jamais, comme l’a dit Marx, « une accumulation de dettes » apparaît comme « une accumulation de capital », la première effaçant peu à peu la seconde.

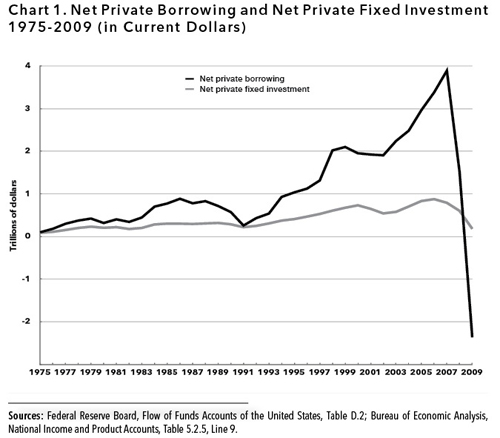

Comme le montre le graphique 1, l’endettement net des ménages a dépassé de loin le total de l’investissement net en capital fixe durant le dernier tiers de siècle- dans un processus culminant en 2007-2009 avec l’éclatement de l’énorme bulle immobilière-financière et l’effondrement et du crédit et de l’investissement.(5)

En effet, depuis les années 1970 nous avons assisté à ce que Kari Polanyi-Lewitt a nommé très justement « La Grande Financiarisation » (6). La financiarisation peut se définir comme le passage structurel du centre de gravité de l’économie capitaliste de la production à la finance.

Ce changement s’est manifesté dans tous les aspects de l’économie, y compris :

1) l’augmentation de la part des profits financiers dans les profits totaux ;

2) la hausse de la dette dans le PIB ;

3) la croissance de la part du FIRE (finance, assurance et immobilier [en anglais : Finance, Insurance, Real Estate, ndt]) dans le revenu national ;

4) la prolifération d’instruments financiers opaques et exotiques ; et

5) l’expansion du rôle des bulles financières. (7) En 1957 l’industrie représentait 27% du PIB étasunien, tandis que le FIRE représentait seulement 12%. En 2008 la relation s’est inversée, avec une part de l’industrie tombée à 12% et une hausse du FIRE à 20%. (8) Même avec le recul lié à la Grande Crise Financière, tout porte à croire que cette tendance générale à la financiarisation de l’économie se poursuit, avec des politique économiques néolibérales qui aident et encouragent cette évolution.

La question devient dès lors : Comment une telle inversion des rôles de la production et de la finance peut-elle s’expliquer ?

Keynes et Marx

Dans une tentative de répondre au rôle de la finance dans l’économie moderne, le travail de John Maynard Keynes est indispensable. Cela est tout particulièrement vrai de ce qu’il a fait au début des années 1930 quand il travaillait à La Théorie Générale de l’Emploi, de l’Intérêt et de la Monnaie (1936). C’est à ce moment là, en fait, que Marx figure au centre de l’analyse de Keynes.

En 1933, Keynes a publié un court texte intitulé « Une Théorie Monétaire de la Production », titre qui était aussi celui de ses conférences de l’époque. Il a insisté sur le fait que la théorie orthodoxe de l’échange était modelée sur la notion d’une économie de troc. Bien qu’on comprenne que la monnaie était employée dans toutes les transactions marchandes sous le capitalisme, la monnaie était néanmoins « traitée » dans la théorie orthodoxe ou néoclassique comme « étant neutre en un certain sens ». On ne supposait pas qu’elle affectât « la nature essentielle de la transaction » comme « transaction entre des choses réelles ». S’opposant frontalement à cette position, Keynes a proposé une théorie monétaire de la production dans laquelle la monnaie était un des aspects effectifs de l’économie.

L’avantage principal d’une telle approche était qu’elle établissait comment les crises économiques étaient possibles. En cela, Keynes lançait une attaque directe contre la notion économique orthodoxe de la Loi de Say, d’après laquelle l’offre créait sa propre demande- c’est-à-dire sur l’idée que la crise économique était, en principe, impossible. Mettant cela en question, il écrivait, « les booms et les dépressions sont des phénomènes propres à une économie dans laquelle…la monnaie n’est pas neutre. » (9).

Dans le but de développer cette intuition cruciale, Keynes a fait la distinction entre ce qu’il appelait une « économie coopérative » (en substance un système de troc) et une « économie d’entrepreneurs », où les transactions monétaires entraient dans la détermination des relations « d’échange réel ». Cette distinction, Keynes l’a expliquée dans ses cours, « n’est pas sans rapport avec une observation féconde de Karl Marx […]. Il a signalé que la nature de la production dans le monde actuel n’est pas, comme les économistes semblent souvent le supposer, un exemple de M-A-M’, c’est-à-dire d’échange de biens (ou d’effort) contre de l’argent dans le but d’obtenir un autre bien (ou effort). C’est peut-être le point de vue du consommateur privé. Mais ce n’est pas l’attitude des affaires, qui sont un exemple de A-M-A’, c’est-à-dire du fait d’échanger son argent contre un bien (ou un effort) pour obtenir plus d’argent » (10)

« Un entrepreneur », insistait Keynes, dans la lignée de Marx, « s’intéresse non pas à la quantité de produit, mais à la quantité d’argent qui lui tombera dans la poche. Il augmentera sa production s’il peut ainsi espérer augmenter son profit monétaire. » Inversement, l’entrepreneur (ou le capitaliste) diminuera le niveau de production si ses anticipations sont que le profit monétaire n’augmentera pas. L’aspect monétaire de l’échange, décrit par Marx comme A-M-A’, suggérait ainsi que, non seulement le gain monétaire était le seul but de la production capitaliste, mais qu’il était aussi possible que des crises économiques éclatent du fait d’interruptions de ce processus. Après sa discussion du A-M-A’ de Marx, Keynes poursuivait en déclarant dans des termes similaires à ceux de Marx : « La firme pense en termes de sommes d’argent. Elle n’a d’autre objectif au monde que de s’en tirer avec plus d’argent qu’elle n’en avait en commençant. C’est la caractéristique essentielle de l’économie d’entrepreneur » (11)

Keynes, c’est bien connu, n’était pas un universitaire marxiste. (12) L’inspiration immédiate de ses références à Marx dans ses cours était l’œuvre de l’économiste américain Harlan McCraken, qui avait envoyé à Keynes son livre, Value Theory and Business Cycles, à sa publication en 1933. L’analyse de McCracken se concentrait sur le problème de la demande effective et le rôle de la monnaie dans la tradition de Malthus. Mais il traitait de façon vraiment large de l’histoire de la pensée économique. Dans son chapitre sur Marx, que Keynes citait dans ses notes de cours, et qui vaut bien d’être cité longuement dans ce contexte, McCracken écrivait :

« En traitant de l’échange et de la métamorphose des marchandises, il [Marx] commençait par parler de M-A-M (Marchandise pour Argent pour Marchandise). Il ne considérait pas un tel échange comme différent en principe du troc puisque l’objet de l’échange était de transférer une marchandise inutile ou presque inutile à son possesseur en échange d’une marchandise de grande utilité, et la monnaie intervenait comme un moyen commode d’effectuer la transaction. La double transaction n’indiquait aucune exploitation, car il supposait que dans chaque transaction il y avait échange de valeurs, ou quantités de travail cristallisé, équivalentes, de sorte que la marchandise finale n’avait ni plus ni moins de valeur que la marchandise originale, mais elle avait une plus grande utilité pour l’acquéreur. Ainsi la métamorphose M-A-M représentait un échange de valeurs équivalentes sans aucune exploitation…

Mais la métamorphose A-M-A’ était fondamentalement différente. Et c’est en expliquant cette formule que Marx traita minutieusement de la nature et la source de la plus-value. Dans ce cas, l’individu commence avec de l’argent et finit avec de l’argent. Le seul motif possible, alors, pour accomplir les deux échanges était de s’en tirer avec plus d’argent qu’au début. Et la mesure dans laquelle le second A ou A’ excède le premier mesure la plus-value. Toutefois, la plus-value n’a pas été créée dans la circulation des marchandises mais dans la production (13). »

Dans une lettre à McCracken, datée du 31 août 1933, Keynes l’a remercié pour son livre, ajoutant :

« Parce que je l’ai trouvé d’un grand intérêt, en particulier peut-être les passages concernant Karl Marx, dont je n’ai jamais été aussi familier que j’aurais dû » (14)

Se basant sur la présentation de Marx par McCracken, Keynes a entrepris d’expliquer qu’une crise pouvait intervenir si A excédait A’, c’est-à-dire si les capitalistes n’étaient pas capables, dans le langage de Marx, de « réaliser le profit potentiel généré dans la production, et finissaient par perdre de l’argent ». « Marx, expliqua Keynes, frôlait une vérité approximative quand il affirmait que la supériorité continuelle de A’ serait interrompue par une série de crises, d’intensité croissante, ou de faillites d’entreprises et de sous-emploi, durant lesquelles, supposait-il, A [par opposition à A'] devait être trop élevé. Ma propre thèse, si on l’accepte, devrait au moins servir à une réconciliation entre les disciples de Marx et ceux du Major Douglas [un des chefs de file britanniques des théoriciens des crises de sous-consommation], épargnant les économistes classiques dans leur croyance que A et A’ sont toujours égaux ! »

La formule générale du capital, ou A-M-A’, suggère Keynes, rend non seulement crédible les vues du Major Douglas, mais aussi les perspectives sur la sous-consommation qui furent celles des « [John] Hobson, ou [William T.] Foster et [Waddill] Catchings […] qui croient en la thèse de la tendance à la déflation et au sous-emploi inhérente au capitalisme. » (15) Peu après avoir lu Value Theory and Business de McCracken et rencontré sa présentation de la formule A-M-A’ de Marx, Keynes a fait explicitement référence dans ses cours au « problème de la réalisation de Marx » comme étant lié au problème de la demande effective. (16)

Sans une grande connaissance directe de l’analyse de Marx, Keynes a ainsi saisi les implications de la formule générale du capital de Marx, son rapport à la critique de la Loi de Say, et la nécessité d’intégrer en un seul système l’économie monétaire et l’économie réelle, la production et la finance, qu’elle indiquait. Tout cela convergeait avec les tentatives faites par Keynes de construire une théorie monétaire de la production (c’est-à-dire une Théorie générale). Comme devait l’observer Sweezy plus d’un demi-siècle après quand les conférences de Keynes sur la théorie monétaire de la production ont commencé à attitrer l’attention, ces remarques sur la formule générale du capital de Marx indiquaient que :

1) Keynes « était sur des problèmes importants plus proche de la façon de penser de Marx sur la monnaie et l’accumulation du capital qu’il ne l’était de l’orthodoxie néoclassique dominante » et

2) « il avait mieux compris ce qui est important chez Marx que n’importe qu’elle autre économiste bourgeois » (17)

En effet, il est remarquable, en y repensant, de constater combien la pensée de Keynes rejoint ici celle de Marx. Dans les Théories de la plus-value, Marx a signalé ce qu’il a appelé « la possibilité abstraite de la crise » reposant sur A-M-A’. « Si la crise apparaît […] parce que l’achat et la vente s’écartent l’un de l’autre, elle devient une crise monétaire », associée à l’argent comme « moyen de paiement. […] Dans la mesure où le développement de la monnaie comme moyen de paiement est lié au développement du crédit et du crédit excessif, les causes de ce dernier doivent aussi être examinées. »

Pour Marx, donc, une crise de réalisation, ou crise de la demande effective, était toujours liée au caractère monétaire du système, et s’étendait nécessairement non seulement au phénomène du crédit mais aussi au crédit excessif. Cela signale ainsi des crises potentielles de surendettement. (18)

Cachée dans la formule générale du capital, A-M-A’, avancée par Marx, il y avait une tendance du capital à se transformer en une pure économie monétaire (ou spéculative), c’est-à-dire dans laquelle l’argent engendrait l’argent sans lien avec la production de marchandises. Dans A-A’, a-t-il écrit, « la relation du capital atteint sa forme la plus superficielle et la plus fétichisée ». (19) Si A-A’ renvoyait à l’origine au seul capital prêté à intérêts, cette formule s’est métamorphosée au cours du développement capitaliste en une demande spéculative d’argent en général. « Le crédit », expliquait Marx, « détrône l’argent et usurpe sa place ». Le capital a pris de plus en plus la forme « redoublée » :

1) du « capital réel » c’est-à-dire des stocks de l’usine, de l’équipement et des marchandises générées dans la production, et

2) du « capital fictif », c’est-à-dire la structure des prétentions au capital réel liées aux titres en papier. A partir du moment où l’activité économique était orientée vers la valorisation du « capital fictif » dans le domaine de la finance plutôt que sur l’accumulation du capital réel dans la production, avançait Marx, le capital était changé en une forme spéculative. (20)

La production et la finance

Marx et Keynes rejetaient tous les deux, comme nous l’avons vu, la séparation rigide entre l’économie réelle et l’économie monétaire qui caractérisait la théorie économique orthodoxe.

Cette théorie monétaire de la production avancée de façons quelque peu différentes par Marx et Keynes conduisait naturellement à une théorisation de la finance comme domaine non séparé du fonctionnement de l’économie, mais pleinement intégré à celle-ci- donc une théorie de la crise financière. Dans cette perspective (développée en particulier par Keynes), décider du moment (et du lieu) où investir dépendait autant des profits escomptés de ces nouveaux investissements et de la demande spéculative pour la monnaie et la quasi-monnaie (le crédit) en relation au taux d’intérêt.

La centralité croissante de la finance a été un produit du développement historique du système. Durant la phase classique de l’économie politique, dans la jeunesse du capitalisme, il était naturel que la théorie économique en reste à la simple conception d’une économie de troc modifié dans laquelle l’argent était un simple moyen d‘échange mais n’avait pas d’autre effet matériel sur les relations économiques. A la fin du dix-neuvième siècle, toutefois, il y avait déjà des signes que ce que Marx appelait « la concentration et la centralisation de la production », associée à l’émergence de compagnies géantes, donnait naissance à un système de crédit moderne, basé sur le marché des garanties financières.

L’avènement du système de crédit moderne a largement changé la nature de l’accumulation capitaliste, tandis que la propriété des titres sur le capital réel devenait secondaire face à la propriété d’actions de papier et d’actifs- gonflés encore plus par l’endettement. « La spéculation sur la valeur des actifs », écrivait Minsky dans son livre sur Keynes, « est une caractéristique de l’économie capitaliste. Le paradigme pertinent pour l’analyse d’une économie capitaliste [développée] n’est pas une économie de troc », mais « un système avec une City [c'est-à-dire le centre financier de Londres] ou un Wall Street où la détention de titres de même que les transactions sont financées par la dette » (21)

Rationnellement, la séparation rigide -encore effectuée- entre l’économie réelle et l’économie financière dans la science économique orthodoxe n’a pas de base solide. Bien qu’il soit certainement légitime de distinguer « l’économie réelle » (et le « capital réel ») du domaine de la finance (et de ce que Marx appelait « capital fictif »), cette distinction ne devrait évidemment pas être interprétée comme impliquant que les faits monétaires et financiers ne sont pas eux-mêmes « réels » au sens normal de ce terme. « Il y n’y a, en fait, aucune séparation » observaient Harry Magdoff et Sweezy, « entre l’économie réelle et la finance : dans une économie capitaliste développée quasiment toutes les transactions s’expriment en termes monétaires et exigent la médiation de sommes monétaires réelles (liquide ou crédit) ». En fait, « la séparation analytique appropriée passe entre la base productive servant de support à l’économie et la superstructure financière ». (22)

Nous pouvons nous représenter la dialectique de la production et de la finance, d’après Hyman Minsky, en termes d’existence de deux structures de prix dans l’économie moderne :

1) le prix de la production réelle courante et

2) le prix des titres financiers (et immobiliers). De plus en plus, la structure de variolisation spéculative des titres, liée à l’inflation (ou à la déflation) des titres de papiers donnant accès à la richesse, en est venue à dominer la structure de prix « réels » associée à la production (PIB). (23) Dès lors, le capital-argent qui pourrait être utilisé pour l’accumulation (étant supposée l’existence de biens dans lesquels investir avec profit) dans la base économique est régulièrement changée en A-A’, c’est-à-dire en spéculation sur le prix des titres. (24). Dès lors que cela a pris la forme d’une tendance lourde, le résultat a été un changement structurel majeur dans l’économie capitaliste.

Considérées de ce point de vue général, les bulles financières peuvent être définies comme de courtes périodes d’inflation exceptionnellement rapide des prix des titres à l’intérieur de la superstructure financière de l’économie- dépassant la croissance dans la base productive sous-jacente. En contraste, la financiarisation représente une tendance beaucoup plus lourde, s’étalant sur des décennies, à l’expansion de la taille et de l’importance de la superstructure financière par rapport à la base économique. Les dernières décennies du vingtième siècle, a observé Jan Toporowski (professeur d’économie à l’Université de Londres) dans The End Of Finance, ont vu l’émergence d’une ère de finance qui est la plus importante depuis les années 1890 et 1900 et en termes de valeurs sur le marché du crédit, la plus grande dans l’histoire de la finance. Par « ère de la finance » on entend une période de l’histoire où la finance […] prend la place de l’entrepreneur industriel dans la direction du développement capitaliste. (25)

Une telle ère de la finance fait naître le spectre, mis en lumière par Keynes, d’une économie purement spéculative : « Les spéculateurs peuvent ne faire aucun mal en créant des bulles devant une masse solide d’entreprises. Mais la situation est grave quand l’entreprise devient elle même une bulle à la surface d’une mare de spéculation » (26) Dans les années 1990, observait Sweezy, « les membres des conseils d’administration » étaient « dans une plus large mesure contraints et contrôlés par le capital financier tel qu’il opère à travers le réseau global des marché financiers. » Dès lors, le « pouvoir réel » devait être trouvé « moins dans les conseils d’administration que sur les marchés financiers ». Cette « relation inversée entre la finance et l’économie réelle », avançait-il, était « la clé de la compréhension des nouvelles tendances dans le monde » de l’économie. (27)

Crises financières et financiarisation

Dans leur tentative de nier la signification historique réelle de la Grande Crise Financière, la plupart des économistes du courant dominant et des analystes financiers ont naturellement minimisé ce caractère systémique, la présentant comme un phénomène de type « cygne noir », c’est-à-dire comme un événement massif mais complètement imprévisible et susceptible d’apparaître, comme sorti de nulle part, une fois tous les cent ans ou à peu près. (Le terme « cygne snoir » vient du titre du livre de Nassim Nicholas Taleb publié à la veille de la Grande Crise Financière, et dans lequel un « événement de type cygne noir » est défini comme un moment de changement des règles du jeu à la fois extrêmement rare et impossible à prévoir.(28)

Toutefois, certains des économistes les plus critiques, même au sein de l’establishment, comme Nourriel Roubini et Stephen Mihm dans leur Crisis Economics, ont rejeté cette théorie du « cygne noir », caractérisant plutôt la Grande Crise Financière comme un phénomène de type « cygne blanc », c’est-à-dire comme le produit d’un processus parfaitement prévisible, récurrent et ordinaire, sujet à une analyse systématique. (29) La plus impressionnante tentative de fournir une approche des crises financières fondée sur des faits historiques, soulignant la régularité de tels troubles du crédit, se trouve dans This Times Is Different : Eight Centuries of Financial Folly de Carmen Reinhart et Kenneth Rogoff (30) (Le titre de leur livre a pour but de renvoyer à la phase euphorique de toute bulle financière, où apparaît l’idée que le cycle des affaires et de la finance a été transcendé et que l’expansion spéculative peut se poursuivre indéfiniment).

Le plus grand théoricien du cygne blanc, bien sûr, Minsky, qui nous a donné l’hypothèse de l’instabilité financière, construisant sur la base de l‘intuition fondamentale de Keynes concernant « la fragilité introduite dans le processus d’accumulation capitaliste par certaines propriétés inévitables des structures financières capitalistes. » (31)

Néanmoins, ce que des penseurs comme Minsky, Roubini et Mihm, et Reinhart et Rogoff semblent oublier, dans leur intérêt excessif pour le cycle financier, c’est les changements structurels de long terme dans le processus du système capitaliste.

Minsky est allé jusqu’à corriger Keynes lui-même pour avoir laissé « des idées de stagnation et de raréfaction des opportunités d’investissement prendre le pas sur une perspective cyclique ». Ainsi, Minsky a cherché explicitement à corriger la théorie de Keynes, en particulier son analyse de l’instabilité financière, en la plaçant entièrement dans le cadre de cycles d’activités de court-terme, ignorant les tendances de long terme dans lesquelles Keynes a largement enraciné son analyse des crises financières. (12).

L’argument de Keynes était donc très différent de la théorie à laquelle nous nous sommes habitués par l’intermédiaire de Minsky. Il a souligné que la tendance à la stagnation- ou le déclin dans les profits attendus sur des investissements nouveaux dans une économie riche en capital- servaient à diminuer le pouvoir de la monnaie et de la finance. Ainsi, pour Keynes, notait Minsky, « L’argent fait la loi dans le poulailler quand la quantité attendue de titres réels fait défaut » (33). Comme le dit Keynes : « Parce qu’elle doit son accumulation à un capital ayant déjà pris de l’importance », une économie mûre, riche en capital est ainsi faite que « les opportunités d’investissements supplémentaires sont moins attractives à moins que le taux d’intérêt ne chute d’une de façon suffisamment rapide ».

L’incertitude associée à la tendance à diminuer du profit escompté de nouveaux investissements a donné une énorme impulsion à la « préférence pour les liquidités » (ou, comme Keynes l’appelait aussi, « la propension à amasser » de l’argent) et à la spéculation financière comme une alternative à la formation du capital, aggravant les difficultés de l’économie.

Au fondement de tout cela : une tendance de l’économie à sombrer dans un état de faible croissance et de sous-emploi : « C’est une étonnante caractéristique du système économique dans lequel nous vivons ». Keynes écrivait « qu’il semble capable de rester dans un état chronique de sous-activité pour une période considérable sans aucune tendance du marché, ni à la reprise, ni à l’effondrement complet. De plus, les preuves indiquent que le plein-emploi, ou même le quasi plein-emploi, est rare et de courte durée ». Ces maux ont conduit Keynes à ses propositions de long terme pour « l’euthanasie des rentiers » et une « quelconque socialisation complète des investissements » (34)

Keynes n’a pas développé sa théorie de long terme de la stagnation et de la spéculation financière. Néanmoins les élaborations postérieures de la théorie de la stagnation construites sur ses intuitions devaient naître dans les travaux des principaux de ses premiers disciples, Alvin Hansen, et dans la tradition néo-marxienne associée à Michal Kalecki, Josef Steindl, Paul Baran et Paul Sweezy. Il y a eu essentiellement deux tendances dans la théorie de la stagnation qui s’est développée sur la base de Keynes (et de Marx).

La première, fermement défendue par Hansen, et par le Sweezy de la fin- mais caractérisant tous ces penseurs d’une façon ou d’une autre- examinait la question de la maturation du capitalisme, c’est-à-dire des économies riches en capital avec une capacité productive massive inexploitée qui pourrait être accrue rapidement. (35) Ce potentiel énorme à construire une capacité productive s’est dressé contre la réalité de débouchés de plus en plus rares pour l’investissement, puisque les investissements actuels étaient freinés (dans des conditions de maturité industrielle) par les investissements d’hier. « La tragédie de l’investissement, remarquait Kalecki, est qu’il cause des crises parce qu’il est utile ». (36)

La seconde tendance, de laquelle Monopoly Capital de Baran et Sweezy est indubitablement l’exemple le plus connu, se concentrait sur la monopolisation croissante dans l’économie moderne, monopolisation qui équivaut à « la tendance des surplus à augmenter » dans une économie dominée par les firmes géantes, et les effets négatifs que cela a sur l’accumulation.

Dans les deux tendances, les économies et surplus potentiels générés normalement par l’économie dépassent les opportunités d’investissements profitables de ce surplus, conduisant à une tendance à la stagnation (croissance ralentie et augmentation du chômage et du sous-emploi). « L’état normal de l’économie capitaliste monopoliste, écrivaient Baran et Sweezy, est la staganation » (37). La croissance rapide ne pourrait donc pas être assurée, comme le pense la science économique dominante, comme un développement naturel du système au stade de la maturité/des monopoles, mais est désormais dépendante, comme l’a affirmé Kalecki, de « facteurs de « développement » spécifique » pour dynamiser la production.

Par exemple, les dépenses militaires, le marketing, l’expansion des services financiers, des innovations changeant les modes de vies comme l’automobile ont tous servi comme des étais pour soutenir l’économie, à l’extérieur de la logique interne de l’accumulation. (38)

Aucun de ces penseurs, il faut le souligner, ne s’est concentré au départ sur la relation macro-économique entre la production et la finance, ou sur la finance comme [outlet] du surplus. (39) Bien que Monopoly Capital avançait que le secteur FIRE pouvait aider à absorber le surplus économique, cette remarque était reléguée à la dernière partie du chapitre sur l’effort de vente, et n’a pas fait l’objet d’une insistance particulière. (40) Toutefois, les années 1970 et 1980 ont vu un ralentissement du taux de croissance de l’économie capitaliste au centre du système, comme résultat d’un gonflement extrême de la finance, agissant comme un facteur de compensation.

N’ayant pas de débouché dans la production, le capital a trouvé refuge dans la spéculation, dans la sphère de la finance appuyée sur la dette (un territoire de possibles, de futurs, de produits dérivés, de permutations, etc.).

Dans les années 1970, l’incroyable dette totale des Etats-Unis avoisinait une fois et demie la taille du PIB. En 2005, c’était presque trois fois et demie le PIB et pas loin des 44 billions [trillions, ndt] du PIB mondial. (40)

La finance spéculative a progressivement acquis une vie propre. Bien que dans l’histoire antérieure du système des bulles financières soient venues à la fin d’un boom cyclique, et aient été des événements de court-terme, la financiarisation semblait maintenant, paradoxalement, se nourrir non de la prospérité mais de la stagnation, et être de longue durée. (42) Les banques centrales des principaux Etats capitalistes, qui reçurent le rôle de « prêteurs de dernier recours », avec pour tâche de soutenir et en dernier recours de tirer d’affaire les institutions financières majeures à chaque fois que c’était nécessaire (sur la base du principe qu’elles sont « trop grosses pour disparaître »)

Une contradiction clé résidait dans le fait que l’explosion financière, tout en encourageant la croissance à court terme de l’économie, provoquait une plus grande instabilité et une plus grande incertitude sur le long terme. Ainsi, Magdoff et Sweezy, qui se sont engagés dans un commentaire permanent de ces développements des années 1970 aux années 1990, ont avancé que tôt ou tard- étant donné la globalisation de la finance et l’impossibilité de la contrôler à ce niveau- le gonflement extrême de la superstructure financière par-dessus une base productive stagnante était susceptible de conduire à un crash majeur du niveau de celui des années 1930. Mais la question de savoir si un effondrement aussi massif, s’il devait avoir lieu, conduirait la financiarisation à s’arrêter, demeurait, selon eux, une question ouverte. (43)

« In an era of finance, » Toporowski writes, « finance mostly finances finance. » 44 Hence, production in recent decades has become increasingly « incidental to the much more lucrative business of balance-sheet restructuring. » With the big motor of capital accumulation within production no longer firing on all cylinders, the emergency backup engine of financial expansion took over. Growing employment and profit in the FIRE sector helped stimulate the economy, while the speculative growth of financial assets led to a « wealth effect » by means of which a certain portion of the capital gains from asset appreciation accruing to the well-to-do were funneled into increased luxury consumption, thereby stimulating investment. Even for the broad middle strata (professionals, civil servants, lower management, skilled workers), rapid asset price inflation enabled a large portion of employed homeowners to consume through new debt the apparent « capital gains » on their homes.45 In this manner, the expansion of debt raised asset prices, which in turn led to a further expansion of debt that raised asset prices, and so on: a bubble.

« Dans une ère de finance, écrivait Toporowski, la finance finance essentiellement la finance ». (44) Dès lors, ces dernières décennies, la production est devenue progressivement « [incidental] face aux affaires beaucoup plus lucratives de [balance-sheet restructuring] ». Avec l’enrayement des cylindres du gros moteur de l’accumulation du capital par la production, le moteur de secours de l’expansion financière a pris le relais. La croissance de l’emploi et du profit dans le secteur FIRE a aidé à stimuler l’économie, tandis que la croissance spéculative des titres financiers conduisait à un « effet de richesse » au moyen duquel une certaine proportion des gains de capital issus de l’appréciation des titres [accruing the well-to-do] était acheminée [funnelled] vers une consommation en hausse de biens de luxe, et stimulait ainsi l’investissement. Même pour les larges strates de la classe moyenne (indépendants, fonctionnaires, [lower] management, ouvriers qualifiés), l’inflation rapide de la valeur du patrimoine a permis à une large proportion de salariés propriétaires de logements de dissoudre dans de nouvelles dettes les « gains de capital » apparents faits sur leurs maisons. (45) De cette manière, l’expansion de la dette a augmenté le prix des titres, qui à son tour, a conduit à une plus grande extension de la dette qui augmentait le prix des titres et ainsi de suite : une bulle.

La dette peut être vue comme un médicament qui sert, dans des conditions de stagnation économique, à relever l’économie. Cependant son utilisation à des échelles toujours plus larges, dont un tel processus a besoin, ne fait rien pour vaincre la maladie sous-jacente, et sert à générer ses propres effets secondaires désastreux à long terme.

Le résultat est le piège de la stagnation-financiarisation. La gravité de ce risque saute aux yeux aujourd’hui que le capital et son Etat n’ont pas d’autre réponse à l’actuelle Grande Crise Financière/Grande Récession que de tirer d’affaire les institutions financières et les investisseurs (aussi bien les entreprises que les particuliers) à hauteur de billions de dollars avec pour effet de redresser entièrement le système pour la n-ième fois. Cette dynamique de financiarisation liée à une économie sous-jacente stagnante est l’énigme du capital monopoliste-financier.

Comme l’a observé Toporwski, « le paradoxe apparent du capitalisme » au début du vingt-et-unième siècle est que « l’innovation financière et la croissance » sont associées à « l’expansion industrielle spéculative », tout en approfondissant « systématiquement la stagnation économique et le déclin ». (46)

Dès lors, la financiarisation, tout en dynamisant l’accumulation du capital par un processus d’expansion spéculative, contribue au final à miner l’ensemble de l’ordre économique et social, accélérant son déclin.

Ce à quoi nous assistons aujourd’hui dans l’ensemble de la société est ce que l’on pourrait appeler la « financiarisation des classes ». « Le système du crédit, observe David Harvey, est maintenant devenu […] le levier moderne majeur par lequel le capital financier extrait la richesse du reste la population » (47)

Ces dernières années, les salaires des travailleurs ont stagné avec l’emploi, tandis que les inégalités de revenu et de patrimoine ont fortement augmenté.

En 1976 le pour-cent des ménages les plus riches aux Etats-Unis percevait 9% du revenu généré par le pays ; en 2007 cette part était montée à 24%.

D’après Raghuram Rajan (ancien chef économiste du FMI), pour « chaque dollar de croissance du revenu réel généré [aux Etats-Unis] entre 1976 et 2007, 58 cents sont allés aux ménages du pour-cent supérieur ». En 2007 un seul gestionnaire de hedge fund, John Paulson, a « gagné » 3,7 milliards, environ 74 000 fois le revenu du ménage médian dans le pays.

Entre 1989 et 2007, la part de la richesse totale détenue par les cinq pour-cent les plus dotés en patrimoine aux États-Unis est montée de 59 à 62%, dépassant de loin le poids de la richesse des 95 % du bas.

Les propriétaires de la classe moyenne ont bénéficié un temps du boom immobilier, mais perdent maintenant du terrain avec l’éclatement de la bulle immobilière. L’inégalité croissante de la distribution du revenu et de la richesse à une époque de financiarisation a pris la forme d’un accroissement de l’écart entre le « bilan » pour les riches et le « bilan » pour les pauvres.

C’est l’épargne renforcée de ces derniers qui ont aidé à augmenter les gains exorbitants des premiers. [48]

L’augmentation rapide de la polarisation du revenu et du patrimoine durant les dernières décennies se reflète dans la concentration et la centralisation croissante du capital. En 2000, au sommet de la frénésie de fusions-acquisitions associée à la bulle de la Nouvelle Économie, la valeur des fusions et acquisitions mondiales est montée à 3,4 billions- déclinant nettement après l’éclatement de la bulle de la Nouvelle Économie. Ce record n’a été dépassé (en termes réels) qu’en 2007, durant le pic de la bulle immobilière, quand la valeur des fusions et acquisitions est montée jusqu’à 4 billions et s’est effondrée quand la bulle immobilière a éclaté.

Le résultat de toute cette activité de fusion a été un déclin du nombre de firmes contrôlant les industries majeures. Cette monopolisation croissante (ou oligopolisation) a été particulièrement évidente ces dernières années avec la finance elle-même. Ainsi, la part des titres de l’industrie financière étasunienne détenue par les 10 premiers conglomérats financiers a été multipliée par six entre 1990 et 2000, passant de 10% à 60%. (49)

Cette analyse de la façon dont la financiarisation de l’économie a accentué les disparités de revenu, de richesse et de pouvoir nous aide à mettre en perspective l’opinion, maintenant répandue à gauche, que le néolibéralisme, ou l’apparition d’un extrémisme idéologique du libre-marché, serait la principale cause des problèmes économiques d’aujourd’hui.

Au contraire, on comprend mieux le néolibéralisme quand on le voit comme l’expression politique ou la réponse du capital au piège de la stagnation-financiarisation. L’orientation dominante néolibérale ou pro-marché du capital financier monopoliste est devenue si radicale que, même dans le contexte de la plus grosse crise économique depuis les années 1930, l’État est incapable de réagir efficacement.

Ainsi, la stimulation aux dépenses fédérales étasunienne a été nulle, avec la compensation des maigres incitations fédérales faites sous Obama par les coupes profondes dans les dépenses des États et des collectivités locales. (50) L’Etat semble être arrêté à tous les niveaux par l’idéologie du marché, attaque les déficits publics et craint l’inflation de façon irrationnelle. Rien de cela n’est pertinent dans le contexte de « ce qui, pour citer Paul Krugman, ressemble à un État permanent de stagnation et de fort chômage. » (51). Le même problème fondamental saute aux yeux dans d’autres pays capitalistes avancés.

Au niveau mondial, ce que l’on peut appeler « une nouvelle phase d’impérialisme financier », dans un contexte de croissance léthargique au cœur du système, constitue la réalité principale de la mondialisation d’aujourd’hui.

Des taux d’exploitation extrêmement élevés, enracinés dans des bas salaires dans les périphéries vouées à l’exportation, y compris les « économies émergentes », ont donné naissance à des surplus mondiaux qui ne peuvent être absorbés utilement nulle part dans la production. Les exportations de ces économies sont dépendantes de la consommation de riches économies, en particulier des États-Unis, avec leur déficit massif actuel.

En même temps, les gros surplus générés par les exportations de ces économies « émergentes » sont attirés par les marchés hautement avantagés du Nord, où de tels surplus servent à renforcer la financiarisation du processus d’accumulation localisé dans les économies riches. Ainsi, « la croissance par les bulles », associée à la financiarisation, comme Prabhat Patnaik l’a avancé dans « La crise structurelle du capitalisme », « camoufle » le problème fondamental de l’accumulation au niveau mondial : « une hausse des inégalités de revenus sur le globe » et une tendance à la hausse des surplus » à l’échelle du monde (52).

En dépit des notions de « monde horizontal » diffusée par des figures de l’establishment comme Thomas Friedman, les divisions de l’impérialisme deviennent, à plus d’un titre, plus sévères, exacerbant les inégalités à l’intérieur des pays, tout en accentuant les contradictions entre les pays/régions riches et pauvres. Si, à « l’âge d’or » du capitalisme monopoliste qui va de 1950 à 1973, l’inégalité de PIB par tête entre les régions les plus riches et les plus pauvres du monde a diminué, passant de 15/1 à 13/1, à l’ère du capital financier monopoliste, cette tendance s’est renversée, avec une augmentation de l’écart jusqu’à 19/1 à la fin du siècle. (53)

De plus en plus, la financiarisation de l’accumulation, au centre du système, appuyée par les politiques néolibérales, a généré un régime mondial de « thérapie du choc ». Plutôt que « l’euthanasie du rentier » de Keynes, nous faisons face à la menace d’une euthanasie de presque tout le reste de la société et de la nature.

Les conséquences de cela, comme l’a suggéré Naomi klein dans son livre, La Stratégie du choc, vont beaucoup plus loin que l’accumulation financiarisée sous-jacente associée à l’ère néolibérale et ont des effets beaucoup plus divers, qu’on peut décrire comme un « capitalisme du désastre »- rendu manifeste par les inégalités économiques et sociales croissantes, l’instabilité permanente, le militarisme radicalisé et la guerre et une destruction environnementale planétaire apparemment inéluctable. (54)

Jamais le conflit entre l’appropriation privée et les besoins sociaux (y compris la survie) de l’humanité n’avait été si âpre.

Par conséquent, le besoin de révolution n’a jamais été si grand. Au lieu d’un système mondial voué entièrement au gain monétaire, nous avons besoin de créer une nouvelle société visant à l’égalité substantielle et au développement humain : un socialisme du vingtième siècle.

1) Karl Marx, Le Capital

2) Paul M. Sweezy, Paul M. Sweezy, “More (or Less) on Globalization,” Monthly Review 49, no. 4 (September 1997): 3. La mondialisation était, dans la pensée de Sweezy, un phénomène plus long et de plus grande ampleur, caractéristique de tous les stades du développement historique du capitalisme, et donc pas un effet de changement des modes d’accumulation.

3) Le terme « l’énigme du capital » est emprunté à David Harvey The Enigma of Capital (London: Profile Books, 2010) Bien qu’Harvey n’utilise pas le terme précisément en ce sens, l’approche ici soulignée est généralement en accord avec les conceptions de son dernier livre.

4) Joseph A. Schumpeter, The Theory of Economic Development (New York: Oxford University Press, 1961), 107, 126, and Essays (Cambridge, Mass.: Addison-Wesley, 1951), 170.

The drop in investment in the crisis is reflected in the fact that in 2009 the total capital stock of business equipment in the United States dropped by 0.9 percent from 2008, its first decline since the 1940s; meaning that firms did not even spend enough on new equipment to offset the wear and tear on their existing equipment. “Firms Spend More—Carefully,” Wall Street Journal, August 11, 2010.

5) Une chute de l’investissement dans la crise est reflétée par le fait qu’en 2009 le stock total d’équipement industriel aux Etats-Unis a chuté à 0,9% par rapport à 2008, son premier déclin depuis les années 1940, ce qui signifie que les firmes n’ont même pas dépensé assez sur de nouveaux équipements pour alléger le poids qui pèse sur les équipements existants. “Firms Spend More—Carefully,” Wall Street Journal, August 11, 2010.

6) Kari Polanyi Levitt, “The Great Financialization,” John Kenneth Galbraith Prize Lecture, June 8, 2008, http://karipolanyilevitt.com/documents/The-Great-Financialization.pdf

7) Pour des preuves de cette tendance, voir John Bellamy Foster et Fred Magdoff, LA Grande Crise Financière (New York, Montly Review Press, 2009). On remarquera que cet usage du terme de « financiarisation », en relation avec une tendance séculaire dans l’économie d’aujourd’hui, est vraiment différent de son usage dans le travail des théoriciens du système-monde tels que Giovanni Arrighi et Beverly Silver, qui la pensent simplement comme une phase des cycles hégémoniques du système-monde capitaliste. Voir Giovanni Arrighi and Beverly J. Silver, Chaos and Governance in the Modern World System (Minneapolis: University of Minnesota Press, 1999), 213.

8)Robert E. Yuskavage et Mahnaz Fahim-Nader, “Gross Domestic Product by Industry for 1947-86,” Bureau of Economic Analysis, Survey of Current Business, December 2005, 71; U.S. Census Bureau, The 2010 Statistical Abstract, Table 656, “Gross Domestic Product by Industry and State: 2008”; Kevin Phillips, Bad Money (New York: Viking, 2008), 31.

9) John Maynard Keynes, “A Monetary Theory of Production,” dans Keynes,Collected Writings, vol. 13 (London: Macmillan, 1973), 408-11. Comme le dit Kenneth Arrow : “The view that only real magnitudes matter can be defended only if it is assumed that the labor market (and all other markets) always clear, that is, that all unemployment is essentially voluntarily.” Kenneth, J. Arrow, “Real and Nominal Magnitudes in Economics,” Journal of Financial and Quantitative Analysis 15, no. 4 (November 1980): 773-74.

10) John Maynard Keynes, Collected Writings, vol. 29 (London: Macmillan, 1979), 81-82. Voir Dudley Dillard, “Keynes and Marx: A Centennial Appraisal,”Journal of Post Keynesian Economics 6, no. 3 (Spring 1984), 421-24.

11) Keynes, Collected Writings, vol. 13, 89

12) Quand Sweezy a écrit à la jeune collègue de Keynes Joan Robinson en 1982 à propos de la publication des notes de lecture des années 1930 de Keynes dans lesquelles il discute de Marx, pour lui demander si elle avait la moindre information supplémentaire à ce propos, elle a répondu : « J’ai été aussi surprise au sujet du rapport de Keynes à Marx. Keynes m’a dit qu’il avait l’habitude de faire Sraffa lui expliquer le sens de la valeur travail, etc., et lui recommander des passages à lire, mais qu’il n’arrivait jamais à saisir ». Cité par Paul Sweezy, The Regime of Capital,” Monthly Review 37, no. 8 (January 1986): 2.

13) Harlan Linneus McCracken, Value Theory and Business Cycles (Binghampton, New York: Falcon Press, 1933), 46-47.

14) Keynes to McCracken, August 31, 1933, in Steven Kates, “A Letter from Keynes to Harlan McCracken dated 31st August 1933: Why the Standard Story on the Origins of the General Theory Needs to Be Rewritten,” October 25, 2007, Social Science Research Network, Working Paper Series, http://ssrn.com/abstract=1024388 .

15) Keynes, Collected Writings, vol. 29, 81-82. Certains reconnaîtront ici le fondement de l’allusion ultérieure faite par Keynes dans La Théorie générale, au « monde souterrain de l’économie » dans lequel « le grand puzzle de la demande effective » a son existence « furtive »- et où il fait mmention de Marx, d’Hobson et de Douglas. Sur ce point, voir Keynes, The General Theory of Employment, Interest and Money in Keynes, Collected Writings, vol. 7 (London: Macmillan, 1973), 32, 355, 364-71. En renvoyant favorablement dans ses conférences aux partisans américains de la théorie de la sous-consommation que sont WilliamT.Foster et Waddil Catchings, Keynes était clairemnt influencé par le chapitre de McCracken sur ces penseurs. Voir McCracken, Value Theory and Business Cycles, 157-68.

16) Keynes, Collected Writings, vol. 13, 420. Voir aussi Donald Moggridge, “From the Treatise to the General Theory: An Exercise in Chronology,” History of Political Economy 5, no. 1 (Spring 1973), 82.

17) Sweezy, “The Regime of Capital,” 2.

18) Karl Marx, Theories of Surplus Value, Part 2 (Moscow: Progress Publishers, 1968), 509-15. Pour une bonne interprétation des convergences de l’analyse de Marx et de Keynes dans ce domaine, voir Peter Kenway, “Marx, Keynes, and the Possibility of Crisis,” Cambridge Journal of Economics 4 (1980): 23-36.

19) Marx, Capital, vol. 3, 515

20) . Marx, Capital, vol. 3, 607-610, 707; Karl Marx and Frederick Engels,Selected Correspondence (Moscow: Progress Publishers), 396-402; Jan Toporowski, Theories of Financial Disturbance (Northampton, Mass.: Edward Elgar, 2005), 54. Pour une description détaillée de la théorie de Marx du « capital fictif » voir Michael Perelman, Marx’s Crises Theory (New York: Praeger, 1987), 170-217.

(23) Hyman P. Minsky, “Hyman P. Minsky” (autobiographical entry), in Philip Arestis and Malcolm Sawyer, A Biographical Dictionary of Dissenting Economists(Northampton, Mass.: Edward Elgar, 2000), 414-15; Minsky, “Money and Crisis in Schumpeter and Keynes,” 115. Compare Marx, Capital, vol. 3, 608-09.

(24) See Magdoff and Sweezy, Stagnation and the Financial Explosion, 93-94.

(25) Jan Toporowski, The End of Finance (London: Routledge, 2000), 1.

(26) Keynes, The General Theory, 159.

(27) Paul M. Sweezy, “The Triumph of Financial Capital,” Monthly Review 46, no. 2 (June 1994): 8-10. Pour une discussion du rôle politico-économique de la finance dans la société étasunienne, voir , John Bellamy Foster and Hannah Holleman, “The Financial Power Elite,” Monthly Review 62, no. 1 (May 2010): 1-19.

28)Nassim Nicholas Taleb, The Black Swan: The Impact of the Highly Improbable (New York: Random House, 2007).

29)Nouriel Roubini and Stephen Mihm, Crisis Economics: A Crash Course in the Future of Finance(New York: Penguin, 2010), 13-37.

30) Carmen M. Reinhart and Kenneth S. Rogoff, This Time is Different: Eight Centuries of Financial Folly (Princeton: Princeton University Press, 2009).

31) Minsky, « Money and Crisis in Schumpeter and Keynes, » 121; also see Minsky, John Maynard Keynes.

32) Minsky, John Maynard Keynes, 79-80.

33) Minsky, John Maynard Keynes, 78.

34) Keynes, The General Theory, 31, 228, 242, 249-50, 376-78; John Maynard Keynes, « The General Theory of Employment, » Quarterly Journal of Economics 51 (February 1937): 216; Dudley Dillard,The Economics of John Maynard Keynes (New York: Prentice-Hall, 1948), 146-54.

35) L’argument de la maturité saute aux yeux chez Sweezy dès les années 1940 dans la Theory of Capitalist Development (New York: Monthly Review Press, 1972), 220-21. But it took on far greater prominence in his later work beginning in the early 1980s. Mais il prend une importance beaucoup plus grande dans ses travaux tardifs commençant au début des années 1980. Voir Four Lectures on Marxism(New York: Monthly Review Press, 1981), 26-45.

36) Michal Kalecki, Essays in the Theory of Economic Fluctuations (New York: Russell and Russell, 1939), 149; Alvin H. Hansen, Full Recovery or Stagnation? (New York: W.W. Norton, 1938).

37) Paul A. Baran and Paul M. Sweezy, Monopoly Capital (New York: Monthly Review Press, 1966), 108.

38) Michal Kalecki, Theory of Economic Dynamics (New York: Augustus M. Kelley, 1969), 161. See also Josef Steindl, Maturity and Stagnation in American Capitalism (New York: Monthly Review Press, 1976), 130-37.

39) Toporowski argues that Kalecki and Steindl, beginning with Kalecki’s 1937 article on « The Principle of Increasing Risk, » dealt extensively with the contradictions at the level of the firm of reliance on external financing and rentier savings (as opposed to the internal funds of corporations) in funding investment. This was never developed, however, into a theory of « credit inflation » or integrated with a notion of finance as a means of boosting aggregate demand. Toporowski avance que Kalecki et Steindl, à partir de l’article de 1937 de Kalecki sur « The Principle of Increasing Risk », traitaient largement des contradictions au niveau des firmes qui dépendents de financements externes et de l’épargne de rentiers (par opposition aux fonds propres des compagnies) pour financer leur investissement. Cela n’a jamais été développé, toutefois, sous la forme d’une « théorie de l’inflation du crédit » ni intégré à la notion de la finance comme moyen de booster la demande globale. Voir Toporowski, Theories of Financial Disturbance, 109-30; Michal Kalecki, « The Principle of Increasing Risk, » Economica 4, no. 16 (1937): 440-46.

40) Baran and Sweezy, Monopoly Capital, 139-41.

41) Total outstanding debt here includes household, business, and government (national, state, and local)La dette totale inclut ici les ménages, les entreprises, l’Etat (Etat fédéral, Etat, et collectivités locales).; Réserve Fédérale, Flow of Funds Accounts of the United States, Tableaux L.1 and L.2;Economic Report of the President, 2006, Table B-78; voir aussi Foster et Magdoff, The Great Financial Crisis, 45-46.

42) Sweezy, « The Triumph of Financial Capital, » 8.

43) Harry Magdoff and Paul M. Sweezy, « Financial Instability: Where Will It All End? » Monthly Review 34, no. 6 (November 1982): 18-23, et Stagnation and the Financial Explosion, 103-05.

44) Jan Toporowski, « The Wisdom of Property and the Politics of the Middle Classes, » Monthly Review 62, no. 4 (September 2010): 12.

45) Toporowski, « The Wisdom of Property, » 11. Keynes lui-même a sinalé une richesse négative qui fait que les tendances à la stagnation (le déclin de l’efficiacité marginale du capital) affectaient ainsi négativement les participations au capital, avec pour conséquence la diminutiond ela consommation des rentiers, qui ensuite renforçait la stagnation. Voir Keynes, Théorie générale, 319 (Edition en langue anglaise). L’inflation du prix des titres, avec l’effondrement de l’ère de la financiarisation qu’elle implique, a accru aussi bien « l’effet de richesse » que « l’effet de richesse négative » au-delà des quelques rentiers, jusqu’à toucher la large strate intermédiaire (« la « classe moyenne »).

46) Toporowski, End of Finance, 8-9.

47) Harvey, The Enigma of Capital, 245.

48) Bloomberg, 2010 M&A Outlook, bloomberg.com, 8, accessed 8/28/2010; “M&A in 2007,” Wall Street Journal, 3 Janvier 2008; “A Record Year for M&A,”New York Times, 18 Décembre 2006; Floyd Norris, “To Rein in Pay, Rein in Wall Street,” New York Times, 30Octobre 2009; Henry Kaufman, The Road to Financial Reformation (Hoboken, New Jersey: John Wiley and Sons, 2009), 97-106, 234. Traditionnellement les manuels d’économie ont traité l’émission de nouvelles actions comme un moyen de lever des fonds pour investir. LA prolifération des fusions met en lumière le fait que c’est, en fait, rarement le cas, et que l’essentiel de l’activité a pour but d’augmenter les gains financiers.

49)Paul Krugman, “America Goes Dark,” New York Times, 8 Auoût 2010. The overwhelming of federal spending by the cuts in state and local spending replicates the experience of the 1930s. Le dépassement des dépenses fédérales par la diminutiond es dépenses des Etats et des collectivités locales réproduit l’expérience des années 1930. Voir John Bellamy Foster et Robert W. McChesney, “A New Deal Under Obama?” Monthly Review 60, no. 9 (Février 2009), 2-3.

50) Krugman, “This Is Not a Recovery,” New York Times, 6 Août 2010..

51) Prabhat Patnaik, “The Structural Crisis of Capitalism,” MRzine, 3 Août 2010; Rajan, Fault Lines, 6.

52) L’écart entre le pays le plus riche et le pays le plus pauvre en 1992 était de 72:1. Angus Maddison, The World Economy: A Millennial Perspective (Paris: Development Centre, OECD, 2001), 125; Branko Milanovic, World’s Apart: Measuring International and Global Inequality (Princeton: Princeton University Press, 2005), 40-50, 61-81; Thomas L. Friedman, The World is Flat (New York: Farrar, Straus and Giroux, 2005).

53) Naomi Klein, The Shock Doctrine: The Rise of Disaster Capitalism (New York: Henry Holt, 2007).

-

Commentaires

" Face au capital, aujourd'hui, plus que jamais, le peuple a besoin du PCF"

-

-

-

-

-

-

Creative Commons by-nc-nd

-

-

-

-

-

-

ministre … syrie vote parti france sans libye guerre traite » europeen grec salarie sarkozy – front droit travail pays politique national monde qu’il dette d’un banque public europeens marche etat president greve crise euro c’est gauche capitaliste gouvernement prix social 2012 mois communiste peuple contre pcf francais bien salaries

Voir tous les tags

Voir tous les tags